近日,王石在朋友圈的一则配文评论,引发外界广泛关注。

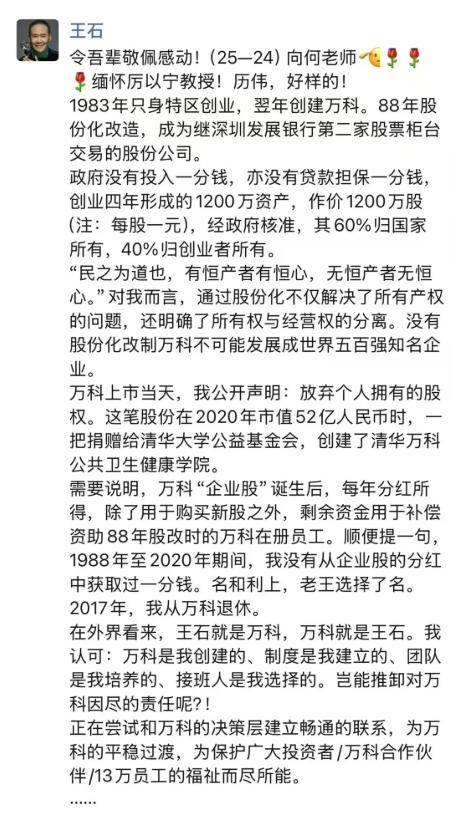

王石在朋友圈发了一段文字:在外界看来,王石就是万科,万科就是王石。我认可:万科是我创建的、制度是我建立的、团队是我培养的、接班人是我选择的。岂能推卸对万科因尽(编者注:此处应该是应尽)的责任呢?!

王石说,正在尝试和万科的决策层建立畅通的联系,为万科的平稳过渡,为保护广大投资者、万科合作伙伴、13万员工的福祉而尽所能。

这番言论引发了网友广泛关注,有网友认为王石可能会因为万科复出,因为万科现在情形并不乐观。11年前王石曾公开表示:“无论什么样的结果,我都不会再出来。”

值得强调的是,王石今年74岁了,1983年王石创建了万科集团,2017年他从万科退休。把他的薪酬、分红和经济利润奖金三项叠加,可以大致推算出,王石从创建万科到退休的39年多的时间里,个人收入至少超过3.5亿元。

王石为何突然发这样一篇“小作文”?万科到底遇到了什么困境?

万科500亿巨亏王石坐不住了?

2025年3月31日,万科披露了一份震动资本市场的财报,这家中国房地产行业的标杆企业上市34年来首次年度亏损,且亏损额高达494.78亿元,刷新A股亏损纪录。从2018年喊出“活下去”到如今深陷债务泥潭,万科的困境不仅是一家企业的危机,更是中国房地产行业旧模式终结的缩影。

万科2024年财报显示,公司营收3431.76亿元,同比下滑26.32%,归母净利润亏损494.78亿元,这一数据远超此前市场预期的450亿元预亏额。这一巨额亏损主要由三方面因素造成。

毛利率断崖式下跌是首要原因。万科房地产开发业务毛利率从2023年的11.1%骤降至2024年的3.5%,这意味着每销售100元房产仅获3.5元毛利。这种利润水平的急剧下滑反映出房地产行业整体盈利能力的大幅衰退,也暴露出万科在成本控制和产品定价上的困境。

资产减值计提构成了亏损的另一大来源。2024年万科计提信用减值和存货跌价准备合计高达345.4亿元,这一数字几乎相当于其全年亏损额的70%。大规模计提背后是房地产市场持续低迷导致的资产价值缩水,尤其是万科在三四线城市的项目面临严重贬值压力。

非主业投资亏损进一步加剧了财务恶化。万科的多元化战略并未如预期般对冲主业风险,反而成为拖累。商业、物流等多元化业务未达预期,部分大宗资产交易和股权交易价格低于账面值,给业绩带来了显著负面影响。

值得注意的是,尽管2024年万科完成18.2万套房屋交付,销售回款率保持100%以上,但这些“表面健康”的指标已无法掩盖企业整体经营状况的恶化。市场对这份财报的反应也耐人寻味——消息公布后,万科股价在4月1日小幅上涨1.7%,显示出投资者对政策救市和企业自救仍抱有一定期待。

流动性危机:800亿资金缺口?

万科的困境不仅体现在利润表上,更严峻的是其资产负债表和现金流量表所反映出的流动性危机。截至2024年底,万科总负债达1.1万亿元,资产负债率为73.7%,其中有息负债3612.8亿元,一年内到期的短期债务占比高达43.8%(约1582.8亿元)。到2025年一季度末,情况进一步恶化,短期债务规模虽微降至1557.65亿元,但货币资金仅剩755.02亿元,现金短债比低至0.48倍,流动性缺口超过800亿元。

这一数据远超行业安全阈值(通常认为现金短债比应≥1倍),意味着万科已无法依靠自有资金覆盖到期债务,必须依赖外部融资或资产处置才能避免违约。惠誉等评级机构已将其长期发行人评级下调至CCC+,违约风险显著上升。评级下调直接导致境外融资渠道收窄,进一步加剧了资金压力。

2025年偿债高峰更是将万科推向悬崖边缘。2025年万科需要偿还的债务总额高达360亿元,其中境内债务约为326.45亿元,境外债务为33.55亿元。特别是6月、9月有两笔合计约10亿美元的美元债到期,若销售回暖不及预期,万科可能面临“技术性违约”。尽管大股东深圳地铁集团已提供118亿元股东借款(利率低至2.34%),但这只能延缓而非解决根本问题。

万科的融资能力也面临严峻挑战。2025年一季度新增融资139亿元,综合成本降至3.39%,但随着评级下调,未来融资成本可能进一步上升。惠誉测算,若万科违约,债券投资者预计仅能收回31%-50%本金,这种预期可能引发“融资-偿债-再融资”的恶性循环。

但是,消费者信心的丧失可能才是万科面临的最棘手问题。在“暴雷边缘”的舆论环境下,有多少人还敢买万科的期房?如果万科的房子卖不出去,借再多钱也“救不活”它。这种负面预期自我强化的风险,正是万科管理层最需要破解的难题。

万科的困境本质上是房地产行业从“高杠杆、高周转、高增长”旧模式向高质量发展新模式转型过程中的阵痛。“房住不炒”政策下,房企依赖土地增值和金融杠杆的旧模式已难以为继。万科尝试通过REITs、存量盘活等方式转型,但短期内难以抵消开发业务萎缩的影响。

此外,多元化业务尚未形成有效支撑。万科正通过物业(万物云)、长租公寓(泊寓)等业务寻求增长点,但是规模尚不足以对冲开发业务下滑的影响。管理层动荡也增加了转型的不确定性。2025年1月,万科宣布高管团队重大变动:郁亮辞去董事会主席职务,祝九胜辞去总裁、首席执行官等职务。深铁系高管辛杰接任董事会主席,标志国资深度介入管理。虽然官方称这些变动是“工作调整”,但市场普遍认为这与业绩大幅下滑有关。

万科已启动“瘦身健体”计划,聚焦综合住宅开发、物业服务和租赁公寓三项主业,退出非核心业务。2023年至2024年9月,累计盘活和置换新项目36个,优化及新增产能474亿元;2024年实现大宗交易签约金额232.6亿元。这些举措有助于优化资产结构,但也反映出万科正被迫“断臂求生”。

离开万科的王石到底在干吗?

王石作为地产行业极具影响力的人物,在业内拥有数量庞大的粉丝群体,且鲜有负面报道传出,这一特质使其备受众多品牌青睐。

自2001年担任摩托罗拉A6288手机的首位代言人起,王石的商业代言活动便持续不断。其代言品牌涵盖大众途锐、陆风汽车、旅游卫视、中国移动、平安保险、Jeep大切诺基、百年灵、8848手机等多个领域,且多为高端品牌。鉴于其代言品牌的层次与影响力,代言费用自然颇为可观,因而有人戏称他为“行走的印钞机”。

值得一提的是,王石在诸多代言中担任首位中国品牌形象大使。例如,2013年王石成为瑞士顶级独立制表品牌百年灵的品牌大使,百年灵看重的正是王石的多重身份——知名中国企业家、探险家以及中国滑翔伞攀高纪录保持者。彼时在百年灵北京芳草地旗舰店,百年灵航空形象大使——百年灵喷气机队的七位精英飞行员也亲临现场助阵,代言场面盛大且引人注目。

这些代言活动不仅充分彰显了王石的商业价值与行业影响力,也在一定程度上反映了他对生活的独特理解与追求。然而,从市场反馈来看,部分网友对王石代言的某些产品兴趣寥寥。以8848手机为例,这款备受争议的手机即便有王石代言助力,在市场上也未激起显著反响。

在较长时间未参与代言活动后,王石在代言燕之屋总裁燕窝之前有相关动态。尽管王石在微博拥有超过2200万的粉丝,但他的微博发文频率相对较低,有时间隔可达数月之久。不过近期,王石连续发布了三篇关于广汽传祺S7的博文,并于3月7日宣布已缴纳定金并成功下单。

王石所代言的这些品牌,实际推广成效究竟如何?目前尚无明确定论。暂且不论8848手机,以最新代言的燕之屋为例,其最新财报数据显示,2024年燕之屋实现营业收入20.50亿元,同比增长4.37%,这是近三年来营收增幅首次降至个位数,且近三年营收增幅呈现逐步下滑态势,2022年和2023年营收增幅分别为14.79%和13.54%。与此同时,净利润方面,2022年至2024年分别为1.918亿元、2.012亿元和1.563亿元,2024年净利润大幅下滑22.33%,而此前两年净利润增幅分别为14.63%和4.89%,下滑趋势更为显著。

由于业绩增长缓慢、净利润大幅下滑,燕之屋的股价同样呈现下滑趋势。截至3月24日,其收盘价为6.60港元,相较于2024年8月的15.34港元,跌幅达60%,市值蒸发约41亿港元。高昂的销售费用成为燕之屋利润大幅下滑的关键因素。财报显示,2024年燕之屋在销售及经销方面的投入高达6.708亿元,同比增长19.08%,创下2020年以来的新高。在2024年全年营收仅为20.50亿元的情况下,销售费用几乎占据总营收的三分之一,这严重削弱了燕之屋的盈利能力。在业内,燕之屋善于邀请明星作为代言人已是公开的秘密,此前刘嘉玲曾为其代言,如今王石也加入代言行列。

王石能否为燕之屋带来业绩的显著提升,尚需时间予以检验。但可以确定的是,2025年燕之屋的营销费用占比或将进一步提高。

不管王石离开万科后过得怎么样,他对万科的感情颇深是市场公认的。从万科现金流紧张王石2023年自动放弃千万退休金,与公司共渡艰难时刻这件事就可窥见一斑。

万科能否挺过难关,将成为检验中国房地产转型成败的标志性案例。无论结果如何,这家曾经的行业标杆企业,都已经和王石绑定在一起。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 元方

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏