专题:新浪财经上市公司研究院

客户端

出品:新浪财经上市公司研究院

作者:昊

日前,浙江新能发布公告,控股子公司浙江浙能绿能电力发展有限公司(以下称“绿能电力”)拟收购浙江能源国际有限公司(以下称“浙能国际”)持有的浙江浙能富阳常安抽水蓄能有限公司(以下称“常安抽蓄”)29%股权。本次交易完成后,绿能电力持有常安抽蓄80%股权。

浙江新能表示,本次收购有利于公司加快推进常安抽蓄项目开发建设工作,可促进公司可再生新能源产业的发展。

然而,浙江新能连续两年业绩下滑,今年一季度再次腰斩,应收账款和周转天数不断攀升,减值损失逐年增加,2024年末3年及以上账龄的应收款继续攀升。同时,公司货币资金不足19亿,有息负债却高达350亿,每年利息支出超10亿,业绩和资金双双承压。

与此同时,标的常安抽蓄尚未完成建设,营收为0,暂时无法贡献业绩。此外,浙江新能近一年内还曾斥资5亿和3.8亿收购东尚新能源100%股权和酒泉浙新能80%股权,而上述两标的在交易前同样是0营收,后者收购溢价更是高达172%。

浙江新能经营困境下斥资10亿连续收购3家0收入标的,一系列操作值得关注。

应收账款连年攀升账龄不断拉长 现金不足19亿有息负债350亿

浙江新能主营业务为水力发电、光伏发电、风力发电等可再生能源项目的投资、开发、建设和运营管理,2021年5月在上交所上市。

2023年起,浙江新能营收出现滞涨,归母净利润降幅明显,在连续两年下滑后,2025年一季度归母净利润再次大降51.46%。

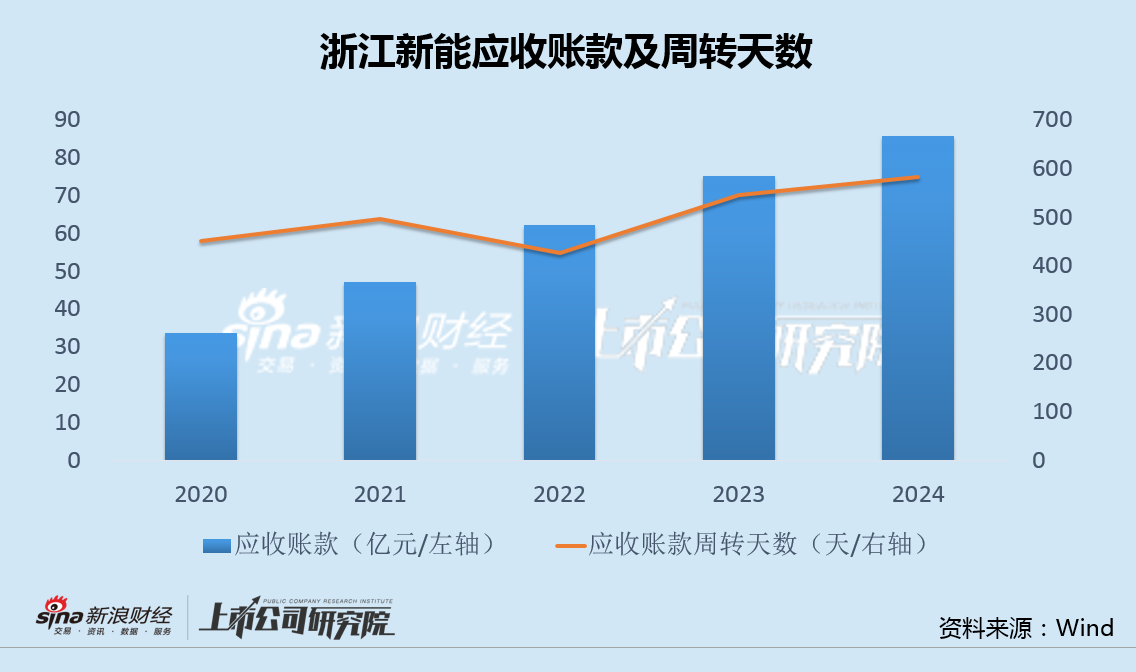

业绩连年下滑的同时,营运质量也在恶化。2024年末,浙江新能应收账款85.67亿,同比增长14.1%,是2020年上市之前的2.54倍。同时,应收账款周转天数也从2020年的451天逐步升至2024年的583天。

2024年,浙江新能应收账款坏账等信用减值损失2.08亿,同比增加21.6%,自2020年以来连续增长。2024年末,公司3年及以上账龄的应收款继续攀升,未来减值压力或有增无减。

更令人担忧的是,浙江新能所面临的巨大债务困境。

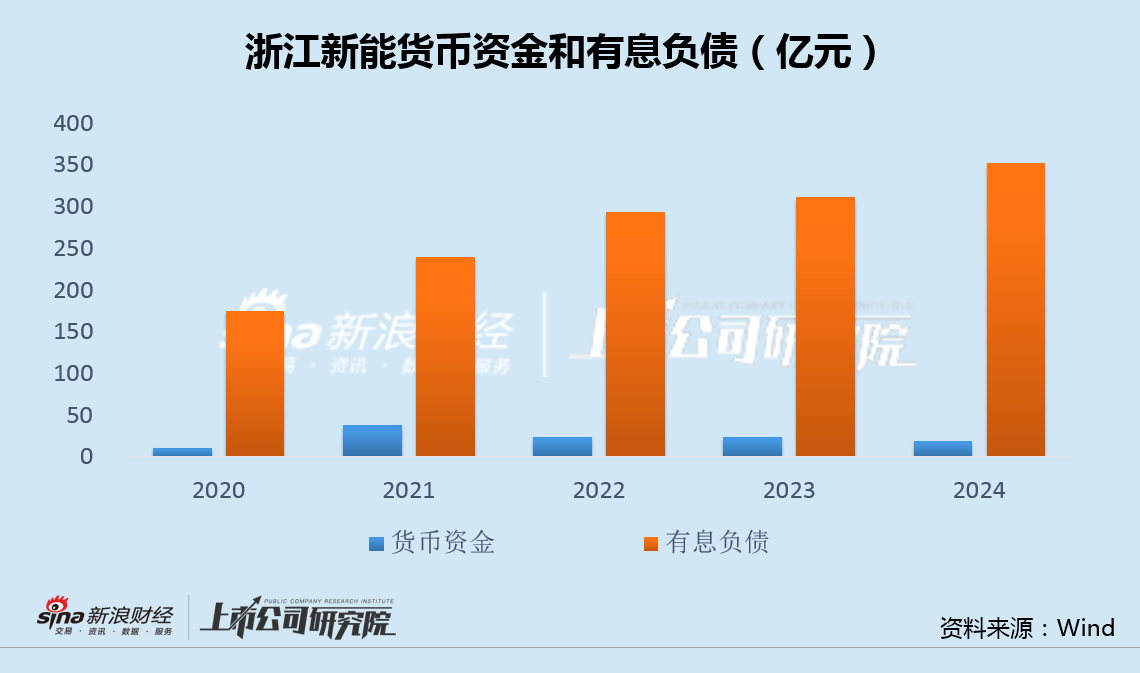

2024年末,浙江新能账面货币资金18.79亿,各类有息负债合计却高达352亿,每年利息支出已超过10亿,资金压力日益加剧。

资金和业绩双双承压,浙江新能加速对外收购。然而,交易标的却屡遭市场质疑。

连续收购3家0营收标的 累计耗资超10亿元

此次交易标的公司常安抽蓄由浙江新能控股子公司绿能电力、浙能国际、杭州富春山居集团有限公司、中国电建集团华东勘测设计研究院有限公司按 51%、29%、15%、5%的股比共同设立。

而上述几家股东中,只有浙能国际实际出资2亿,其它股东实缴资金均为0。此次浙江新能便是接盘关联方浙能国际的2亿元出资额。

公告显示,截至目前,常安抽蓄项目开发建设尚未完工,2024年1-11月实现营业收入0元,收购完成后暂时无法贡献业绩。

事实上,这已不是浙江新能近期收购的第一家0营收标的。

2024年12月,浙江新能斥资5亿元,收购横店东磁持有的东尚新能源100%股权,加码光伏发电业务。公告显示,东尚新能源设立于2022年12月,2024年前9个月营业收入0万元,净利润15.34万元。

2024年3月,浙江新能还曾斥资3.8亿,收购日月重工持有的酒泉浙新能80%股权,加码风力发电业务。值得注意的是,2023年,酒泉浙新能在交易前全年营收同样为0,资产负债率为82.5%,而收购溢价却高达172%。

面对经营困境,浙江新能在一年内连续收购3家0收入标的,累计出资超10亿,一系列操作值得市场高度关注。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏