作 者丨 骆轶琪

半导体创业,稍有不慎就会在行业波动中遭遇“九死一生”。

但华人圈有一个半导体“世家”,不仅兄妹三人都在结束学业后成功创业,还陆续成为全球头部公司至今。

这就是在半导体业内为人称道的“戴氏三兄妹”。“我们一家人只会做芯片。”芯原股份董事长兼总裁戴伟民常这样笑言。

在回国创业前,他曾在美国拿到“铁饭碗”——加州大学圣克鲁兹分校计算机工程系终身教授,在一次受邀回国交流后,他看到了新的发展机会,于是毅然辞去这一职务,2001年回国创立芯原股份。

美国多年的教职经验,培养出他同时具备教学和商业化的思维能力。根据知名调研机构IP nest统计,2024年按照IP授权业务收入计算,芯原股份全球排名第八;从IP种类来看,芯原位居全球第二。

但全球半导体IP公司的商业模式都不尽相同,戴伟民每次都以“盖房子”为例宣讲介绍,这让芯原股份不仅能提供IP,还延伸出芯片量产设计业务,能力边界的延伸让公司更具备抵御周期风险的能力。

扩展出的业务在当前AI时代尤为重要。“定制化计算”正成为全球头部云计算厂商都亟需匹配的重要短板,能够为之提供设计服务的厂商,无疑炙手可热。

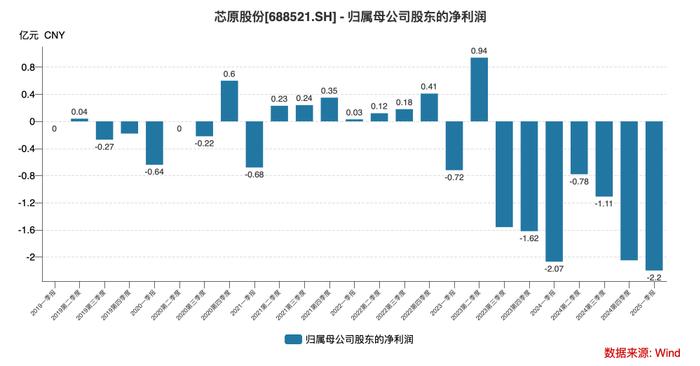

当然,将业务能力延伸一定程度会给芯原带来业绩压力。仅从财务层面看,在行业逐渐走向复苏的今年一季度,公司依然没有实现扭亏,不过订单量已经快速累积。

本轮AI浪潮,正推动半导体IP行业走向新的发展机遇期:身处产业链上游,让芯原得以从技术和生态层面抢位。随着摩尔定律走向放缓,抢占新一轮技术话语权正变得重要,从Chiplet(芯粒)、先进封装到连接协议等维度,中国公司再一次站在了转折点上。

“芯片之家”

“戴氏三兄妹”的起点几乎可以称为复制、粘贴:先后在美国加州大学伯克利分校就读计算机学士,只是在毕业后,大哥戴伟民坚持学业直到完成电子工程博士学位,进而用四年时间成为终身教授,弟弟妹妹则选择进入职场打拼——三人走的都是当时公认的华人较为容易融入本地社会的路径。

虽然在美国的主业是教学,戴伟民还要兼顾获取科研经费,由此筹集的钱款中,一部分交给学校,另一部分要带着学生研究、提供工资。“在美国,博士生都称导师‘老板’。”戴伟民曾回忆,在美国做教授,其实就是类似在试水创业。

就这样积累了一定企业界关系后,1995年,身兼教职的戴伟民在VC支持下,开始同时走上创业道路,成立主业为计算机辅助设计的Ultima公司,担任创始人、董事长兼总裁职务;同年,三妹戴伟立与丈夫周秀文在家中客厅开启创业生涯,共同成立了Marvell(后取中文名“美满电子”);第二年,在职场打磨近十年后,二哥戴伟进成为Silicon Perspective Corporation研发副总裁,并选择在2007年创立图芯公司,任职总裁兼CEO。

三人在各自领域的发光发热到2015年走向回归。此前戴伟民的Ultima经历了被合并后,最终被EDA巨头Cadence(楷登电子)收购,其最终选择回国创业;那一年,图芯公司被芯原股份发起收购100%股权,由此补全了后者在GPU IP领域的短板,被收购公司的高管戴伟进随之回国进入芯原担任副总裁职务。

戴伟立创立的美满电子在抓住了移动通信时代浪潮快速发展后,在2015年遭遇手机芯片领域的激烈竞争,公司业绩下滑面临大量裁员,创始人夫妇选择在2016年离职,次年旗下移动通信部门被中国射频芯片公司翱捷科技收购,随后成为芯原股份客户。

回看戴伟民的经历,2000年在上海张江,代表中国在晶圆代工领域前沿实力的中芯国际成立,但正面临外部环境管控的挑战。

彼时恰巧回国参与产业研讨会的戴伟民看到机会,第二年在中芯国际正挖地基时,其决定辞去教职回国创业,正式成立芯原股份。

“我们从做标准单元库开始,就是最小的半导体IP(指在芯片中可以重复使用、具有自主知识产权的功能设计模块),IP就像造房子的砖块,没有砖我就从‘烧砖’开始,后来开始造‘客厅’、‘厨房’,然后再造‘平房’、建‘高楼’。”戴伟民多次以“盖房子”为例向大众介绍芯原的商业模式:不同于芯片设计厂商是对终端厂商销售芯片产品,芯原股份是帮助芯片设计厂商提供基础框架和“软装”服务,做服务的优势在于没有产品库存,在行业周期低点时将更具备风险抵抗能力。

“服务不仅没有库存风险,更没有边界,我们有数百颗应用在不同领域的芯片在量产,‘东方不亮西方亮’。”是他最常说的一句话。

就这样到2020年,在科创板制度支持下,原本已经完成在美国纳斯达克路演的芯原股份转而选择在国内上市,被称为“中国半导体IP第一股”。

差异定位

半导体IP领域的公司无论商业模式还是产品定位都各不相同。

根据IP nest排名,常年排名第一的Arm主业聚焦CPU IP,兼顾端侧GPU IP,其至今仍为全球99%的智能手机提供核心CPU IP;排在行业第二和第三位的Synopsys(新思科技)和Cadence(楷登电子)主业则是EDA+IP,两家公司同时分别是工业软件EDA行业的Top2巨头,在半导体IP领域的产品以接口型IP为主,品类偏少。

芯原股份的商业模式实则是左手提供基础IP框架,右手帮助没有芯片设计能力的公司提供设计服务,例如其已经为多家国内互联网厂商提供设计服务。在“盖房子”(后者业务)过程中,公司的外延逐渐丰富。

若仅从财务表现看,芯原股份在上市第三年即扭亏“摘U”,很快遇到全球芯片大紧俏,常年维持的晶圆厂中立定位,让其能够持续为下游厂商提供服务。

2023年芯片行业开始面临新一轮周期低点,身处产业链上游的芯原股份,其业绩受影响通常偏晚,到当年第三季度才开始进入亏损状态,并延续到今年第一季度。

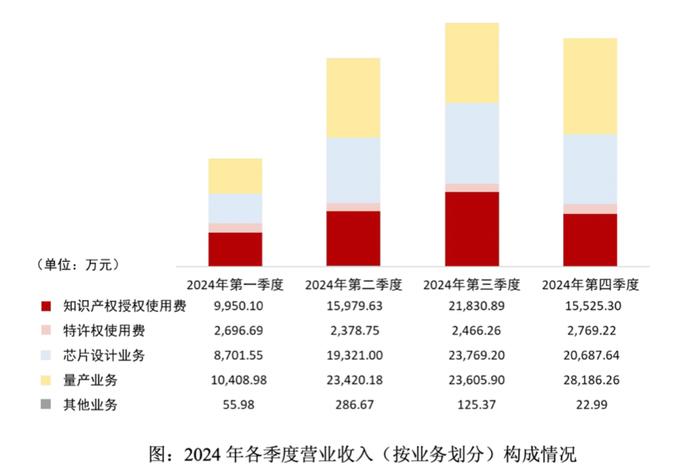

“芯原的收入包括四方面:知识产权授权使用费,是客户每使用一次就付钱一次,下次用同样的芯片还要付钱一次,产权不属于客户;在产品量产后,每颗芯片收取特许权使用费(二者统称半导体IP授权业务)。”戴伟民在业绩会上介绍,在设计服务环节也有两笔收入:其一是在芯片定制设计过程中产生,材料、人工、第三方IP、流片等费用也由客户承担;其二是完成设计后量产,每颗芯片交付时都有单价,定价权在芯原(二者统称一站式芯片定制业务)。

这组成了芯原股份如今四大收入来源。财报显示,2024年四大业务中仅芯片设计业务收入实现同比增长47.18%,下滑幅度最大的为量产业务,收入同比减少20.09%;IP授权业务的收入和盈利能力都相对更为稳定,知识产权授权使用费年内收入下滑3.44%,毛利率高达89.71%,特许权使用费收入虽同比下滑6%,但毛利率高达100%。“我们没有资本化,意味着license全费用化,大部分是毛利。”戴伟民介绍道。

好在公司从业务层面已经看到向好迹象。

财报显示,2024年上半年,半导体产业逐步复苏,得益于商业模式优势,公司自二季度起,营业收入规模同比恢复到受行业周期影响前水平,第三季度营业收入创历年第三季度新高,同比增长23.60%,第四季度收入同比增长超17%。全年营收基本与2023年持平。

在近日举行的业绩交流会上,戴伟民分析道,从单季度营收看,公司已经从去年第二季度开始持续同比攀升,在手订单连续五个季度保持20亿元以上高位,到今年一季度实现24.56亿元历史新高。这些都会成为公司未来潜在收入来源。

从新签订单角度,2024年下半年新签订单总额较上半年提升50%,较半导体行业周期下行及去库存影响下的2023年上半年大幅提升超80%。

不过业务多元化也让芯原股份的盈利能力面临一定压力。

2024年公司综合毛利率39.86%,同比下降4.89个百分点。公告解释道,主要由于收入结构变化及一站式芯片定制业务毛利率下降等因素影响。年内公司主营业务成本同比增加8.27%,则主要由于第三方IP成本及流片成本增加。

AI竞速

新一轮AI大模型浪潮,让整个半导体行业都面临新的发展机会。不止于此,随着摩尔定律走向放缓,芯片设计架构也面临重新调整的机会,Chiplet(芯粒)、RISC-V为代表的技术路线都成为厂商关注的方向。

芯原股份的业务已经深度受益于AI。戴伟民介绍,在芯原的核心处理器IP相关营业收入中,图形处理器(GPU)IP、神经网络处理器(NPU)IP和视频处理器(VPU)IP三类收入,在2024年公司半导体IP授权业务收入中占比合计约七成。

财报显示,2024年公司与AI算力相关的知识产权授权使用费收入2.56亿元,占比约40%;相关芯片设计业务收入4.95亿元,占比约 68%。

随着越来越多厂商在构建自研或定制化芯片能力,也打开芯原这类提供设计服务公司的新空间。

戴伟民介绍,2024年内,来自系统厂商、互联网企业、云服务提供商和车企等等客户群体的收入达到9.17亿元,占总收入比重约四成。

“有人问我们是否每年研发设计新的IP,其实不是,组合拳很重要。”他举例道,AI和ISP(图像处理)属于2类IP,但可以结合成AI-ISP提供给客户,二者能力辅助进而提高处理效率。

AI驱动下,半导体行业将迎来更大成长空间。

“结合第三方机构预估,全球半导体市场将在2030年走向第一个里程碑,首次破万亿美元,实现1.2万亿美元规模,其中生成式AI将占据其中71.7%市场份额,受DeepSeek影响,这一比例可能将上升到74%~76%;到2035年将达2万亿美元规模。”戴伟民分析道,为此,公司看好两大未来方向:端侧AI和高端智能驾驶,背后考验着对Chiplet和先进封装、面板级封装等技术的话语权。

戴伟民此前告诉21世纪经济报道记者,由于数字技术迭代更快,模拟技术通常迭代周期长,导致接口技术的迭代周期有时跟不上芯片设计企业所需的时间要求。采用Chiplet技术就可以将不同制程产品封装在一起,实现集成异构化。

他进一步指出,Chiplet主要适用于大规模计算和异构计算。平板电脑应用处理器、自动驾驶域处理器、数据中心应用处理器将是Chiplet率先落地的三个领域。

“把计算和功能模块以Chiplet的方式单独做好车规验证工作,然后通过增加这些Chiplet来升级汽车芯片,可以大幅简化汽车芯片迭代时的设计工作和车规流程,同时增加汽车芯片的可靠性——因为几颗Chiplet同时失效的几率远远小于一颗汽车芯片失效的几率。”戴伟民举例分析道。

据介绍,Chiplet技术及产业化是芯原的发展战略之一,公司已于五年前开始布局研发,从接口IP、Chiplet芯片架构、先进封装技术、面向AIGC和智慧出行的解决方案等方面入手,推进产业化工作。

AI拉动下的异构计算需求,也将为中国芯片厂商带来更大发展机会。TechInsights首席半导体市场分析师Eric Balossier对21世纪经济报道记者分析,从产业竞争角度看,芯原在取得领先竞争对手的成绩方面存在挑战,当然,全球贸易紧张局势为芯原在国内市场取得优异成绩提供了独特机遇。

“芯原为国内知识产权企业提供了更多助力,尤其是在人工智能领域。”他分析道,虽然全球贸易环境带来不确定性,但中国正在打造一个充满活力的生态系统。随着人工智能市场蓬勃发展,以及进口或使用美国原产技术受到限制,在本土根基深厚的企业能够获得很大发展动力,并提供优化解决方案。

“我们预计,借助众多本土人工智能企业,一个具有防御性的中国生态系统将在边缘人工智能市场崭露头角,该领域的领导地位尚未确立。”Eric Balossier对记者总结道,此外,如果中国发展出本土先进封装生态系统,Chiplet技术也将成为其中一个变数。

从早年远赴海外学习、创业,到如今回归中国市场执行业牛耳,“戴氏兄妹”的故事随着半导体产业的需求脉络而构建和演进。这也是一批半导体人的成长缩影,在新一轮AI浪潮下,面临技术架构等维度的重新洗牌,芯片市场的创业故事也将有新的书写。

责任编辑:张玉

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏